微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

市场上关于多次赔重疾险,最多的两种声音:

-一辈子能得几次重疾?这保险根本用不上。

-人生无常,万一呢?能多赔几次总是好的。

你是哪种?

我想大部分朋友,都更偏向第二种。

但实际买起来,却又会被价格劝退...

多次赔重疾险,价格真比单次赔贵不少,

而且,它还有两个“缺点”,一直被人诟病。

01

“缺点”分析

首先,啥是多次赔重疾险?

很简单,就是重疾能赔多次,直到次数用完。

像这样:

特别提醒下,每种重疾,只能赔一次。

比如乳腺癌→瘫痪,两次理赔,都能拿到赔款。

但若是乳腺癌→肺癌,都是癌症,第二次的肺癌保司就不会赔。

对于这点,你们要有明确认知。

接下来,说说多次赔重疾险的“缺点”。

其实在我看来,这不算缺点,因为咱们完全能规避。

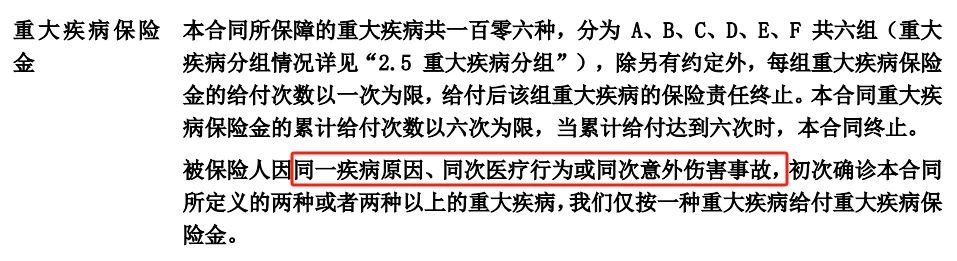

第一,重疾分组

啥是“重疾分组”?举个例子:

某重疾险,将保障的110种重疾分A、B、C三组。

老王不幸得了B组中的疾病B1,保险公司理赔了,

过后,就只保A、C组疾病,B组疾病不会再赔。

所以,你们在挑产品时:

重疾不分组>分组

分组合理(高发疾病单独成组)>分组不合理

当然了,最好就是买不分组的,省掉理赔烦恼。

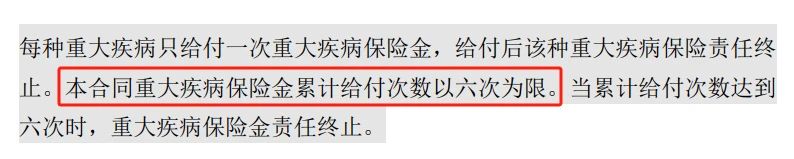

第二,三同条款

多次赔重疾险的一个通病:

最经典的例子:

先确诊白血病(属恶性肿瘤),保司赔了;

后配型成功,又做了造血干细胞移植手术(也属重疾)。

两次重疾,是由同一疾病原因“白血病”引起,

第二次能不能赔下来,就看合同有没有三同条款。

如果有,理赔就相对要棘手一些了。

所以,无三同限制的多次赔重疾险更优,你们优先买这种。

当然,已经买了有三同限制产品的朋友,也别担心。

除了我上面说的经典例子,一般情况下,很难触发“三同”。

换句话说,大多都会顺利赔付。

具体分析,可以戳这里→深度解读重疾险三同条款

02

有必要买吗?

看完上述分析,大家是依旧有顾虑,摇摆不定?

还是开始认同多次赔重疾险,想入手一份?

其实,关于多次赔重疾险到底有没有必要买,

这个问题,并没有标准答案。

你说人一辈子得多次重疾,这概率高吗?

我觉得真不高。

从历年来保险公司的理赔数据,也能看出端倪。

理赔占比最高,常年都是恶性肿瘤、心脑血管疾病。

所以,单次赔重疾险也都对应可附加:

恶性肿瘤-重度二次赔、特定心脑血管疾病二次赔

在我看来,如果附加上,保障已经够全了。

但,问题又来了。

数据只是数据,落到每个人身上,又不一样。

本身得过一次重疾,再次患重疾概率也更高。

我就协助过几位客户,申请重疾二次理赔。

所以,多次赔重疾险到底要不要买,

你只需要问自己一个问题:价格有没有超预算?

没超,买上是毋庸置疑的,以防万一嘛;

超了,就买单次赔的,问题也不大。

当然,产品选择还是要慎重,不能随便买。

最好还是买高性价比的,能省一点是一点。

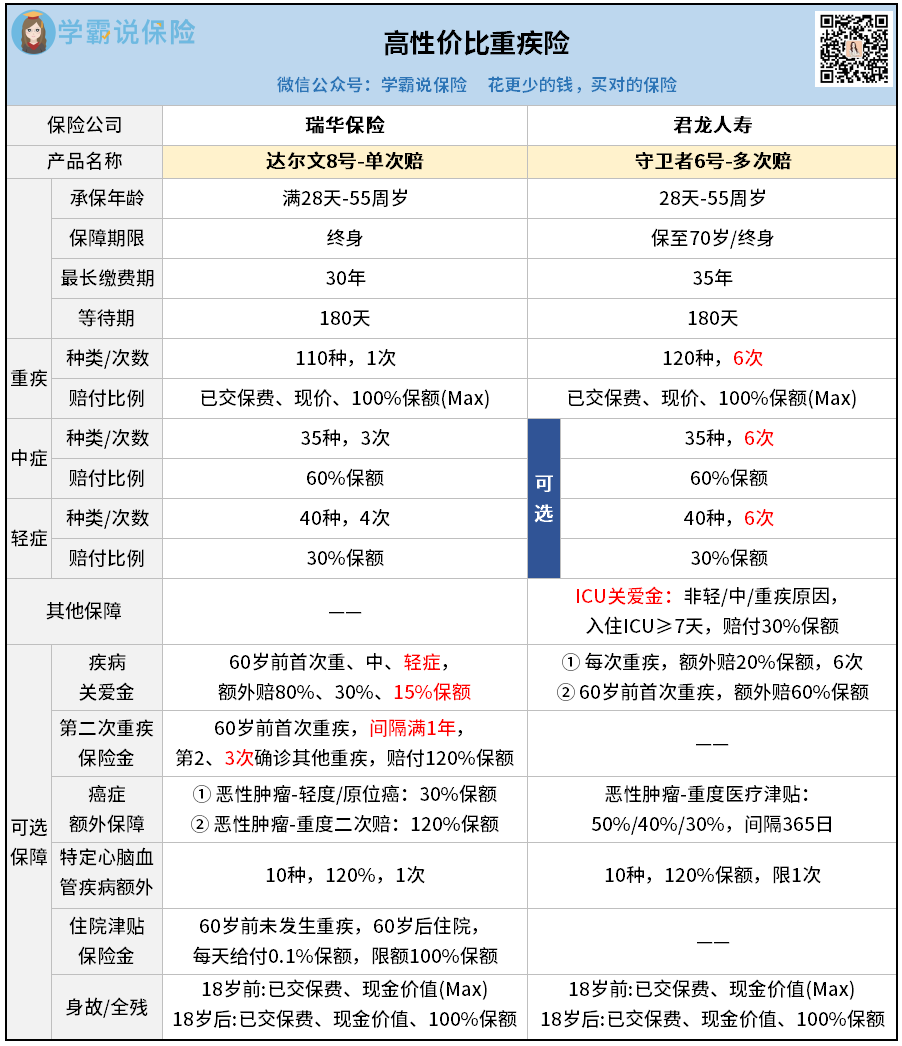

我对比了很多产品,最后筛选出这两款:

达尔文8号,单次赔;守卫者6号,多次赔。

基础保障,它俩是同类产品中的佼佼者。

尤其守卫者6号,很让人惊喜,自带ICU关爱金:

非轻/中/重疾原因,入住ICU≥7天,赔付30%保额。

弥补了因“疑难杂症”而无法获赔的空缺,够周到。

可选责任,达尔文8号会略优一些。

可附加的疾病关爱金,除了重症,轻、中症也有额外赔。

多赔个几万十几万,能让咱们手头更宽裕。

还有可附加住院津贴,按它的赔付要求来看,也很实用。

单就保障而言,两款产品其实不相上下。

那它俩到底买谁好?得结合保障看价格。

给你们演算了三种情况:

只要【基础保障】,又或是【基础保障+附加重疾多次赔】,

我会更建议入手守卫者6号。

价格只贵了几百块,但轻、中、重症各自能赔6次。

赔付次数比达尔文8号多太多,保障也更到位。

这点小钱,还是花得值。

但如果是想附加其他保障,比如疾病关爱金、癌症二次赔,

就得看具体价格,再择优选择了。

像上面附加疾病关爱金,守卫者6号就要贵出1K+,

大家如果预算吃紧,选择达尔文8号也OK。

总之,产品选择,最后还是看你们的需求和预算。

拿捏不准情况,可以预约专家老师做针对性分析。

我只想提醒大家一句:重疾险,早买早安心。

趁年轻、身体健康,能买的产品多,还能省下不少钱。

别等生病了再来,到时候可能就买不上了~