秋阳老师,能不能具体说下,对接大家养老社区的几款养老金呀?

宠粉的我,今天就给大伙安排上 注册资金203.6亿元,背后的股东是中国保险保障基金、中石化、上海一汽,

它家的养老年金不仅收益是市场第一梯队,还能对接养老社区。

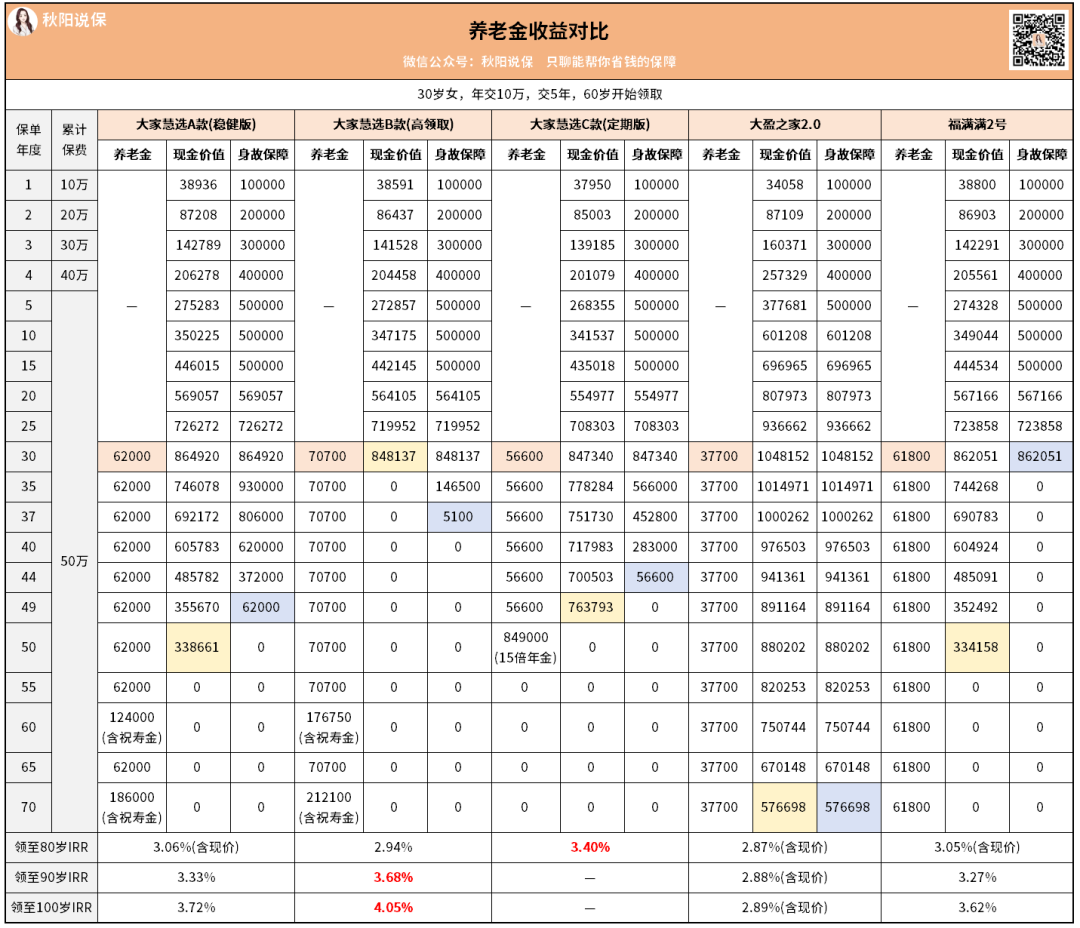

所以今天,咱们来对比下3款大家的顶尖产品:大家慧选、大盈之家2.0和福满满2号。

Ps:大家慧选有A、B、C三个版本,所以实际相当于5款。

注册资金203.6亿元,背后的股东是中国保险保障基金、中石化、上海一汽,

它家的养老年金不仅收益是市场第一梯队,还能对接养老社区。

所以今天,咱们来对比下3款大家的顶尖产品:大家慧选、大盈之家2.0和福满满2号。

Ps:大家慧选有A、B、C三个版本,所以实际相当于5款。

是保证领取20年的高领取年金,最高支持65岁投保。

投保门槛低,无健康告知,最低2000元就能买。

老规矩,咱们先来看谁领的钱最多。

按每年领取金额从高到低:

慧选B款>慧选A款>福满满2号>慧选C款>大盈之家2.0

慧选B款每年领取最高,在90和100岁还有一笔祝寿金。

到80岁合同终止时,可以额外拿到15倍年金,相当于领了35年。

同期总领取金额198.1万,吊打另外几款养老年金,

开始领钱之后,慧选B款既不保证领取,也没有现金价值。

但人家领的就是多啊,到90岁、100岁IRR高达3.68%和4.05%。

不仅有保证领取20年,算下来最少也有123万+的保底收益。

而且慧选A款的现金价值和身故保障也是市场主流设计,没啥缺点。

30岁女性,600来块就能买到100万保额,杠杆比极高。

80岁直接领上一大笔钱,能够在短时间内获取更高的回报。

举个例子,50岁男性一次性买10万,选60岁开始领取,

你看身故保障和现价都是持续终身,可操作空间非常大 我算了下第29个保单年度,IRR已经有2.80%了。

比不了金满意足5号和金禧一生,但也是第一梯队的水准~

投入同样的钱,到90岁它能比别人多领30万左右,非常香。

但要是想要确定收益更高,或者对自己的寿命没那么有自信的朋友,

大盈之家2.0,是类增额寿产品里,表现比较优秀的养老年金。

我算了下第29个保单年度,IRR已经有2.80%了。

比不了金满意足5号和金禧一生,但也是第一梯队的水准~

投入同样的钱,到90岁它能比别人多领30万左右,非常香。

但要是想要确定收益更高,或者对自己的寿命没那么有自信的朋友,

大盈之家2.0,是类增额寿产品里,表现比较优秀的养老年金。

以上提到的优质产品,极有可能在本月底下架。

原因嘛,我之前专门出过一个视频讲过:

还记得,之前有小伙伴私信我说:

秋阳老师,我前几年买了一个xxx年金险,跟现在这些比怎么样?

我研究了下,好家伙是几年前4.025%预定利率下的产品啊。

这还用说,肯定是你的好哇 用不了多久,今天提到的高收益养老年金,也终将成为过去......

不要等到高收益产品都要下架了,才匆匆了解,很容易出错。

好啦,想做养老方案或者有其他问题想问的,加我微信聊吧。

用不了多久,今天提到的高收益养老年金,也终将成为过去......

不要等到高收益产品都要下架了,才匆匆了解,很容易出错。

好啦,想做养老方案或者有其他问题想问的,加我微信聊吧。