微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

重疾险,一直是我做家庭保险配置里,最重视的一环。

可以说,一个家庭保障体系是否真正建立,

关键便在于重疾险是否配置,以及产品保障力度如何。

也正是因此,重疾险成了各保司的“兵家必争之地”。

而在那么多重疾险中,要我说哪款是我最推荐的,那我会选这款:

瑞华健康——达尔文8号。

达尔文系列的重疾险,堪称一代版本一代神。

而最新的达尔文8号,保障力度更是达到了新高度。

这些年的重疾险市场,特别是重疾新规后,

产品基本保障其实出现了同质化的趋向。

市面上的好产品一口气能列一大堆出来:

达尔文8号、完美人生守护2024、i无忧2.0、守卫者6号...

单次赔多次赔,放一次对比看得人头昏眼花:

但我最推荐的,还是达尔文8号。

讲讲我的理由:

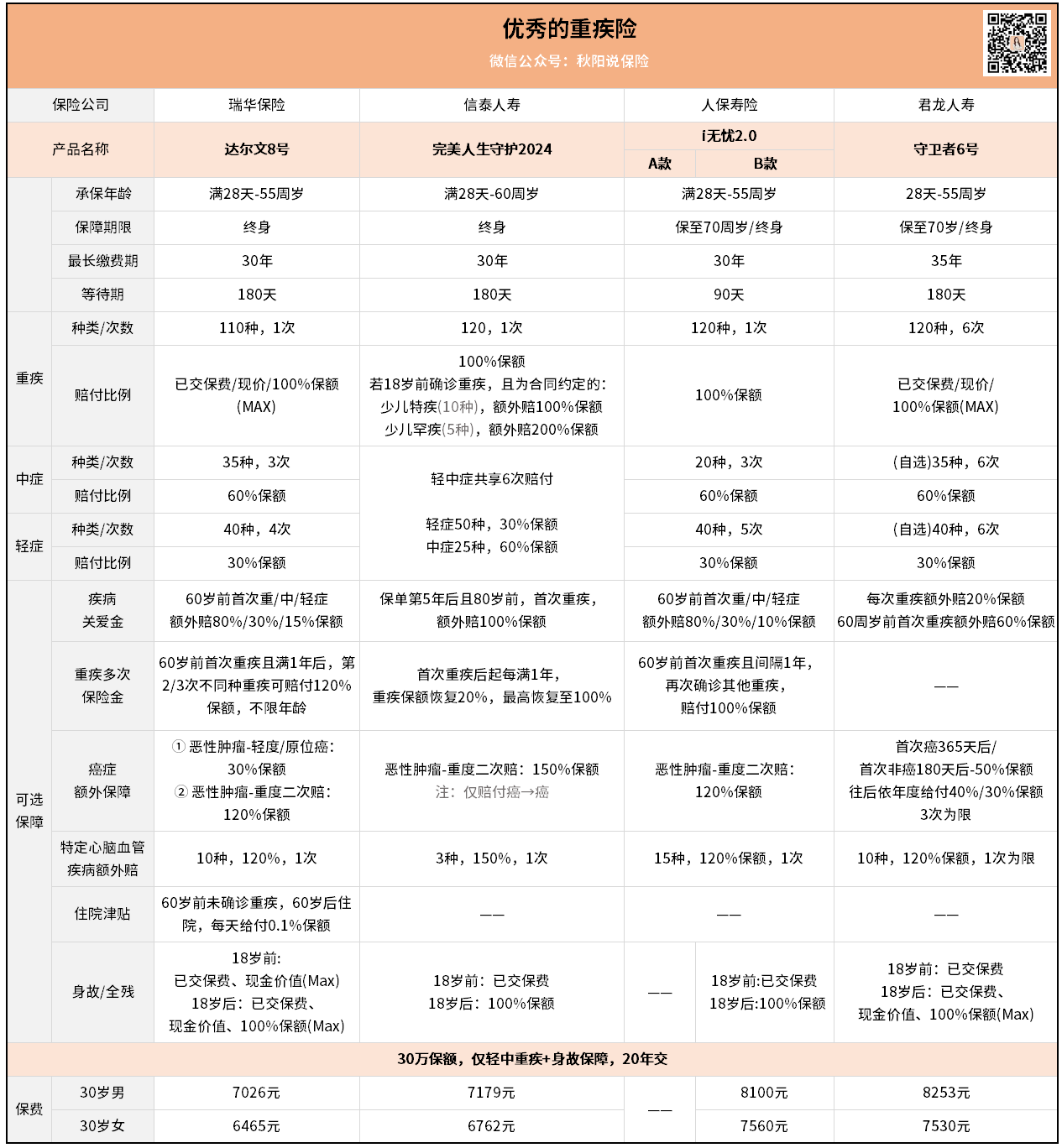

1.疾病关爱金覆盖范围广

从上表可以看出,各家产品都能附加上疾病关爱金保障。

但从范围上来看,达尔文8号的关爱金覆盖了185种疾病。

唯一接近它的只有i无忧2.0,覆盖180种,

但在赔付比例上,并不如达尔文8号。

赔付比例比达尔文8号高的,是完美人生守护2024。

它的疾病关爱金是保单生效5年后,且80岁前出险首次重疾,

额外赔付100%保额。

完美人生守护2024重疾多赔20%与多保20年。

但是是牺牲了轻中症额外保障换来的。

在医学越来越发达与人们普遍具备体检意识的今天,

轻中症被检出的概率很高。

抛弃掉这方面的额外保障,产品的竞争力确实会下降许多。

所以综合来看,达尔文8号在疾病关爱金这块表现非常出色。

2.癌症额外保障充足

癌症支持二次赔,额度上不如完美人生2024的150%,

不过完美人生只能赔癌-癌的情况,

达尔文8号支持癌-癌/非癌-癌两种情况,实用性更高。

除此之外,它还有原位癌也能二次赔这个杀手锏。

环顾重疾险市场,我记得好像只有达尔文8号敢二次赔这种轻度恶性肿瘤。

做保险那么多年,理赔了那么多案例,

原位癌的出现频率,我比谁都清楚。

所以敢于在这块二次赔,我有什么理由不推荐给你们?

3.独一档的住院津贴

年轻的时候,身体倍儿棒,

有的人可能退休前都没上过一次医院。

但是,年纪慢慢大了,人难免是要跟医院打交道的。

达尔文8号的住院津贴,可以说是很用心的设计了,

60岁前未确诊重疾,60岁后住院,每天可领取0.1%的保额。

没有免赔天数,住多少天拿多少补贴。

以50万保额算的话,每天是500元住院津贴。

相信没有经济方面的心理压力后,疾病痊愈起来也更快了吧~

4.保费低廉

前三个聊的是保障,

但是保障这块,只要钱花得到位,并不难求。

难的是保障又到位,花得还少。

达尔文8号的出圈,靠的便是保得多收得少的超级性价比。

上表的对比中,其实我已经列出了保费的对比了,

大家可以看看同样保障下,达尔文8号的保费情况。

再举一个例子。

30岁男/女,30万保额保终身,不附加其他,

男性一年保费3252元,女性一年保费3027元,

折合一个月都不到300元,

少吃一顿海底捞,就能收获终身的保障,真抵~

最后哔哔几句。

理财险和重疾险是我最看重的两个险种,自然我投入了最多的精力研究对比。

达尔文这一系列,一直是高性价比综合型重疾险的代表。

但是,产品虽好不代表一定适合你。

需要考量年龄、收入负债、身体情况、家族病史等等情况后,

才知道哪款产品最适合,又该多少年缴费,买多少保额。

保险配置,从来都不是简单挑一款产品买上就完事。

如果你也想为家人构建一个科学客观的保险体系,

贯穿前期风险量化,中期保险匹配,后期出险理赔一条主线,

那么,不可避免地你就需要一个专业的保险从业者帮你设计专属方案~