微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

它身上贴着两个标签:有保底、有分红。

尤其是分红收益部分,看得人心痒痒。

但同时,很多朋友又会顾虑:

分红收益实现率高吗?真能拿到?

如果为0,那岂不是买传统型增额寿更赚钱?

这两类增额寿,到底该咋选?

01

直接代入热门产品,展开分析:

传统型—招商仁和金盈卫2号

分红型—复星保德信星福家

这两款产品,都是各自领域的天花板产品。

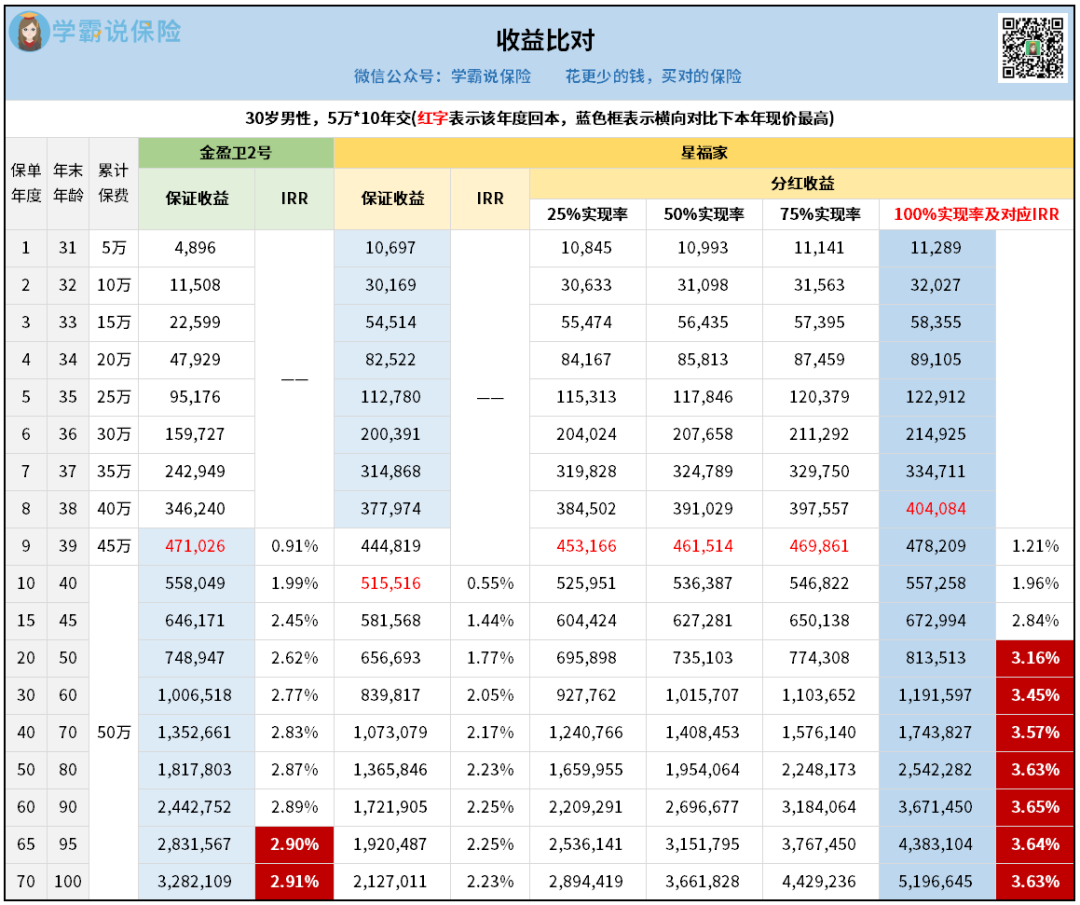

直接来看收益,假设30岁男性,5万*10年交:

保证部分,即写进合同、100%刚兑的收益,

金盈卫2号,明显要比星福家高太多。

保单第9年回本后,它就开始领跑,

到大后期账上已有328万+,IRR=2.91%。

而星福家只有212万+,IRR=2.23%,

不过说实话,还是比存银行要赚,折合单利有4.9%呢~

当然,以上只是分红实现率为0的情况。

那如果有分红,星福家啥时候能实现反超?

上面的表格中,我列了4种情况。

当分红实现率为:

① 25%,依旧是金盈卫2号收益领先

② 50%,星福家在保单第27年反超

③ 75%,星福家在保单第14年反超

④ 100%,星福家的收益几乎全程领先

我仔细算过,只要分红实现率达到了38%,

星福家的整体收益,就能跑赢金盈卫2号。

那,如何判定它是否能达到这个目标?

之前我教过你们的,核心看四个指标:

股东实力、投资收益水平、过往分红实现率、保司经营状况。

星福家,背后的承保公司是复星保德信,一家中外合资公司。

中方:复星集团,92年创立,业务范围覆盖多个板块。

外方:美国保德信金融集团,百年历史,是美国最大人寿保险公司。

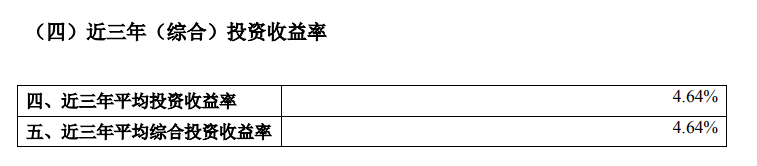

复星保德信近3年的投资收益率,为4.64%:

表现虽然不是最亮眼的,但在疫情这几年期间也很不错了。

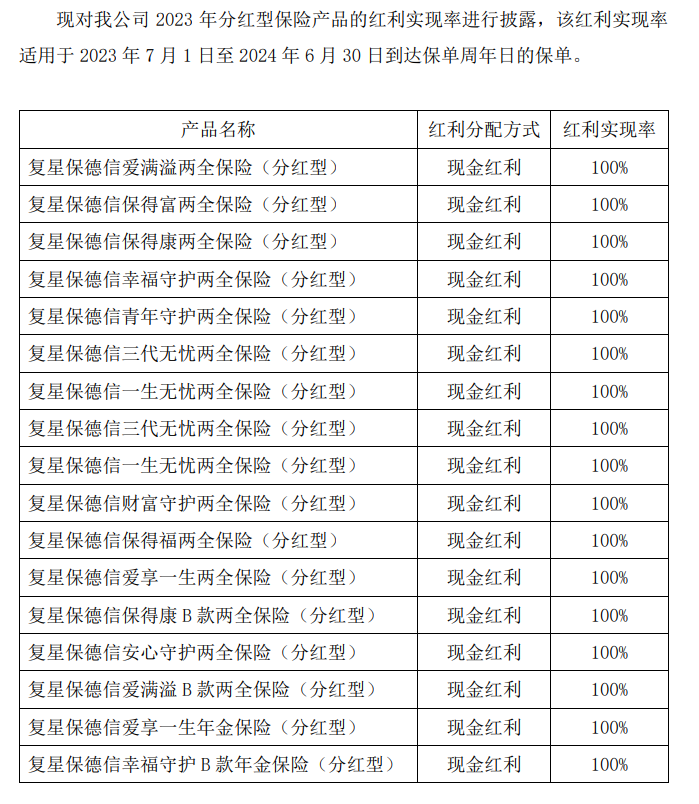

反映到产品的实际分红实现率,全都在100%以上,最高的167%:

再回过头来,看星福家的分红收益,

只是按「可分配盈余的70%」演示,拿到手的概率还是相当高。

当然哈,这只是我的预测。

市场波动大,一切肯定要以实际为准。

所以还是那句话,买保险就是量体裁衣,按需选择。

如果你是风险厌恶者,极度求稳的,

那传统型增额寿,金盈卫2号会更适合你。

但,若是你可以接受「保底+分红」的收益形式,

愿意用少拿0.6%的保证收益,去博取1%+的预期收益。

那星福家,说不定能给你带来惊喜~

02

如果有侧重的点,也能帮你们更好做决策。

一、减保

减保宽松与否,决定着咱们取钱方不方便。

金盈卫2号、星福家,对减保金额要求一致:

每年最多可减20%基本保额。

只是金盈卫2号犹豫期后就能减,星福家要5年后。

不过这不是啥大问题,我反而会更建议你们晚点减保,

给本金多一些复利增值的时间,创造的收益也更可观。

二、其他权益

金盈卫2号,可以对接养老社区。

不过总保费需要达到200万,才有入住资格。

星福家,不仅可以对接高端养老社区,

同时,还可以附加「天天盈龙腾版」万能账户,

保底利率2%,最新结算利率为3.95%,有机会博取更高收益~

三、增值服务

两款产品,各自都提供增值服务 。

金盈卫2号,提供住院专属护工、复诊医学陪诊等就诊服务;

星福家,则是提供高端医疗+高端教育服务,实用性很不错。

这部分内容比较多,有需要的朋友找专家老师要详细服务手册。

整体分析下来,大家也感受到了:

产品其实各有特色,并没有优劣之分。

所以,到底增额寿是买分红型还是传统型,

咱们不做比较,只做选择,一切出发点以实际规划为准。

对预期收益乐观,那就选分红型;反之,则选传统型。

实在纠结,就拆成两单各买一点,也是很明智的办法。

以上,希望对大家有帮助~