微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

前段时间,我入手了当下爆款储蓄险【中意人寿一生中意分红险】,今天想写写,我入手它的具体理由,想把好产品分享给更多人知道。

2023年4月,《每日经济新闻》报道:此次银保监会约谈多家公司总精算师。预定利率超过以下上限的,不予备案。具体而言,普通产品预定利率上限3%,分红产品上限2.5%,万能产品保证利率上限2%。

这几年,经济形势不佳,存款利率一直下降,储蓄险利率也一直下降:2019年复利4.025%预定利率产品下线、2023年复利3.5%预定利率产品下线,当下,2024年复利3%预定利率产品已经有部分产品下了。

上次会议后,目前在售增额储蓄险有两种:

1预定利率3%:只有确定的收益比如现金价值和领取年金,100%写入合同,没有任何假设

2预定利率2.5%+不确定的分红

一生中意分红险就是第二种,它不确定的分红部分演示利益复利是1.4%。我来解释一下分红险及当下监管对于分红的规定。

分红险分的是保险公司经营分红保险的可分配盈余,也就是经营分红险赚的钱按一定的比例分配给客户的保险。不是很多人误会的那样分整个保险公司经营的利润。

早几年分红险口碑不大好,因为很多公司演示时按6%高档去演示,但实际实现没有,加上保证部分也不高,很多客户买的时候被“吹”的一个样,手中的结果是另一个样,体验不好。

分红的演示,监管写了是用假设利率减预定利率。假设高档利率6%,预定利率2.5%。那么分红部分就是6%-2.5%=3.5%

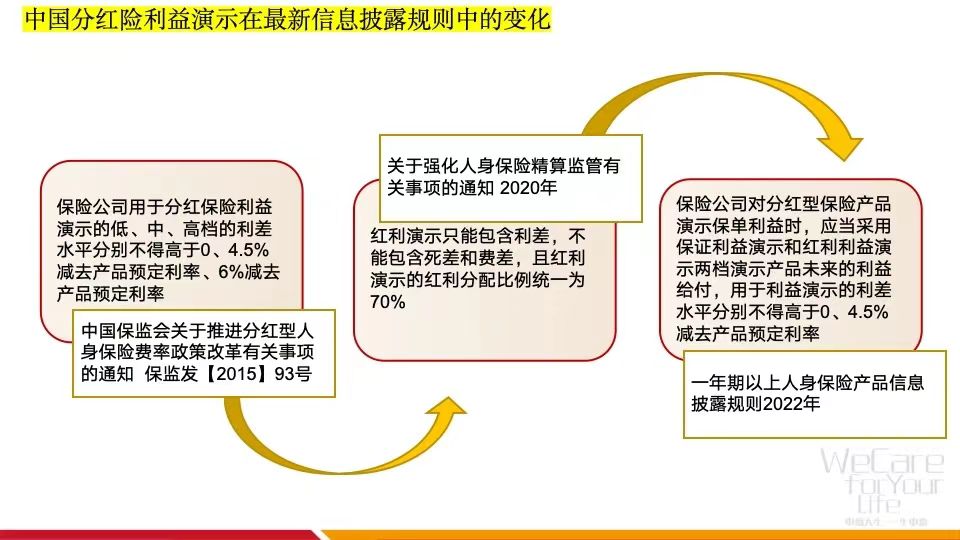

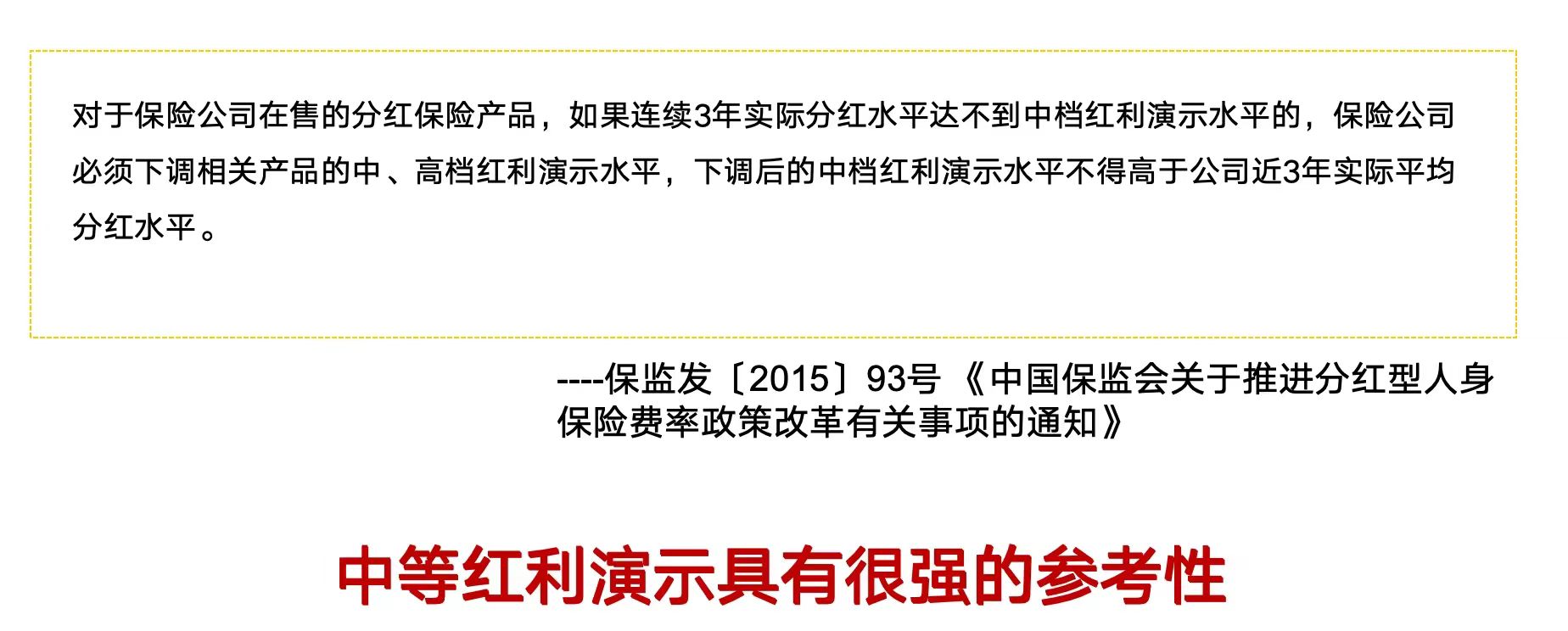

22年之前,监管对分红演示的规定是可以0、中档4.5%和高档6%。超多业务员给客户看计划书的时候看的是高档6%的演示,没有达到的会有落差。

2020年时,监管规定,保险公司在演示分红险时,分给客户的比例统一为70%。22年监管规定,分红演示可以0和中档4.5%。

我以一生中意分红险来举例:保证部分预定利率是2.5%,分红演示就是(4.5%-2.5%)*70%=1.4%。其他分红险分红演示也是一样算。

也就是说一生中意这款产品如果分红100%实现,产品收益是3.9%,这是复利哦。我买这款产品,是因为经过了认真的数据研究和思考,觉得大概率能实现100%,即便是50%,在后期也能超过在售3%预定利率产品。在我有挺多年金和3.5%预定利率增额时,想买一款有机会突破3.5%的增额。

为什么我从排斥分红险到自己买入分红险以及为什么选择一生中意这款分红险呢?

1分红险监管规定的规范让我放心

经历前些年分红险市场的“不规范”后,肯定是有好多投诉“销售误导”,为保障消费者利益,监管这几年规范了分红险市场:

分红演示最高4.5%且演示比例统一70%,且每年要公布分红。

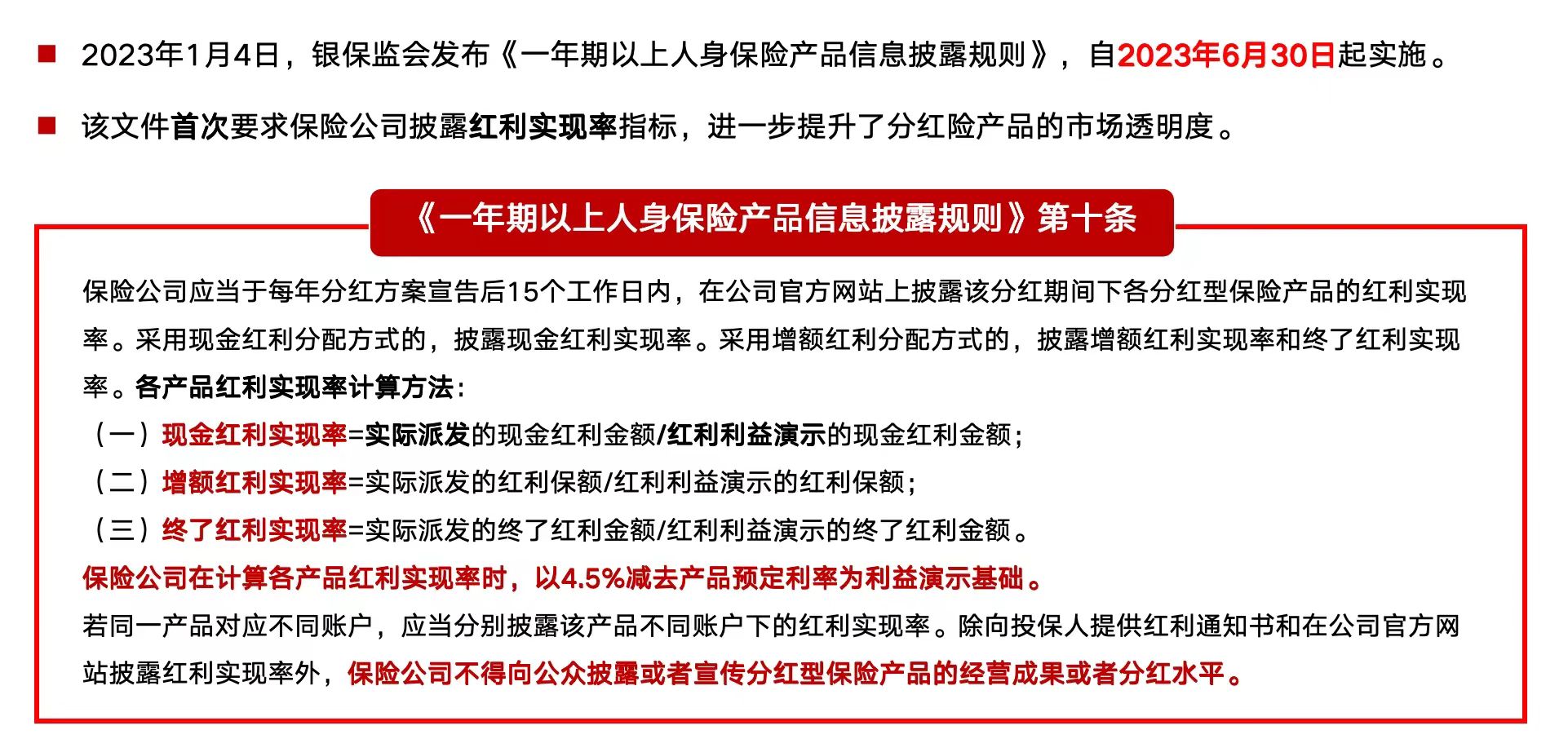

不再是只有买了的人才能去查,不再是别人查不到的神秘黑匣子,且如果连续3年实际分红水平达不到4.5%中档演示水平,保险公司必须要下调后面新上市分红险的演示利率,不得高于近3年的实际平均水平。

相比之前可以随意演示6%,现在最高演示4.5%还规定了比例70%,这样的分红演示让我觉得更接近实际,可实现。不是那么夸张遥不可及。

这两点,使得保险公司有很强的动力根据自己的投资情况设计分红产品的分红,毕竟这涉及到未来分红险产品的分红演示,涉及到营销时的效果。

比如目前国家监管分红演示上限是4.5%,分红展示比例为70%,如果你觉得自己投资能力一般,分红演示部分可以设计为3.5%-预定利率2.5%,那分红部分演示就是1%*0.7=0.7%复利。

基于,监管只规定了上限,具体到不同储蓄险时各家保险公司分红部分看起来会不一样,主险也是同样道理。所以,大家看到的储蓄险现金价值不同产品有高低,分红演示部分也是有高低。

2一生中意确定部分和分红演示都不错

挑选分红险核心要看两个部分:确定部分及分红部分。

确定保证部分有多少,是白纸黑字写入合同的,直接看数字。

而分红演示有多少,我并不会只看数字,我会去研究【这家保险公司过往分红险实现率怎么样、投资收益怎么样】。

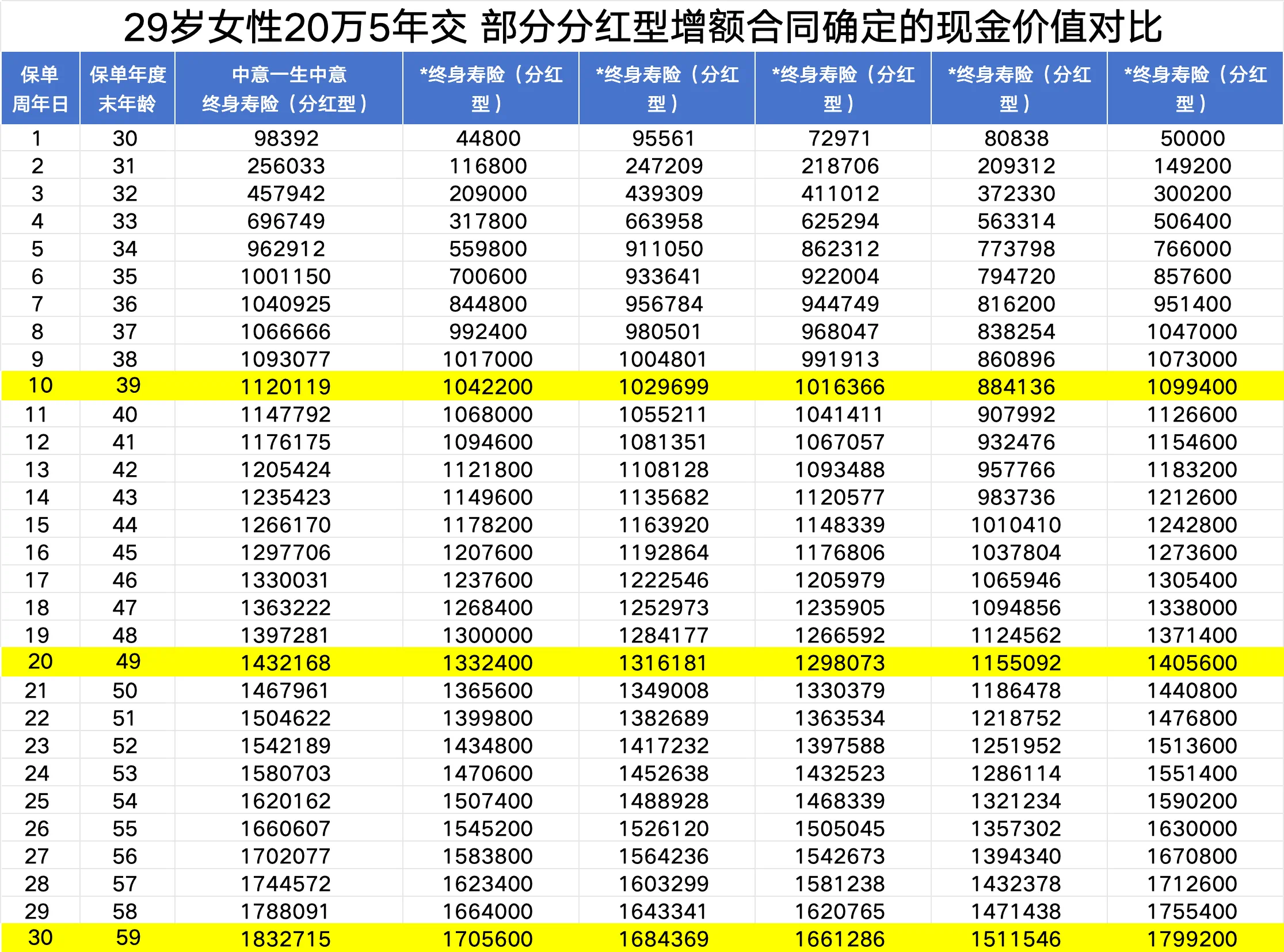

我对比了几款在售分红型增额现金价值:以29岁女性20万5年交为例子,一生中意现金价值胜出,现金价值是确定的国家刚性兑付的,写入合同。

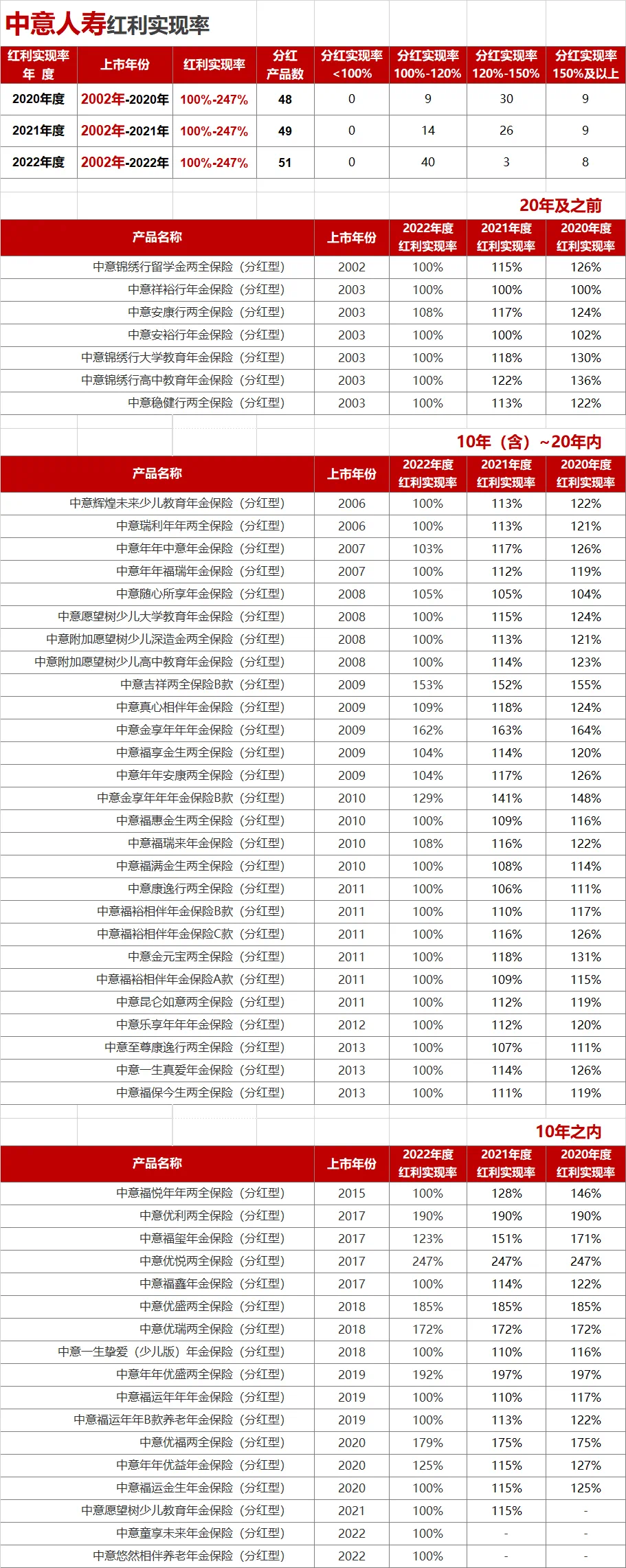

我也研究了中意人寿过往分红实现率和投资能力。

目前官网公布了在售全部51款分红险的分红实现率,全部都是≥100%。最高的有247%。这51款产品,有些是20年之前上市的,比如2002年,有些是10年-20年内上市的,比如2006年,还有近十年上市的。

我也看到了一些产品比如2007年上市的年年中意2014-2022年分红实现率106%-157%;

2013年上市的一生真爱分红实现率2016-2022年分红实现率100%-126%。

其他的没有找到数据,这些加上中意过往的投资能力,足够让我相信它能实现一生中意的分红。

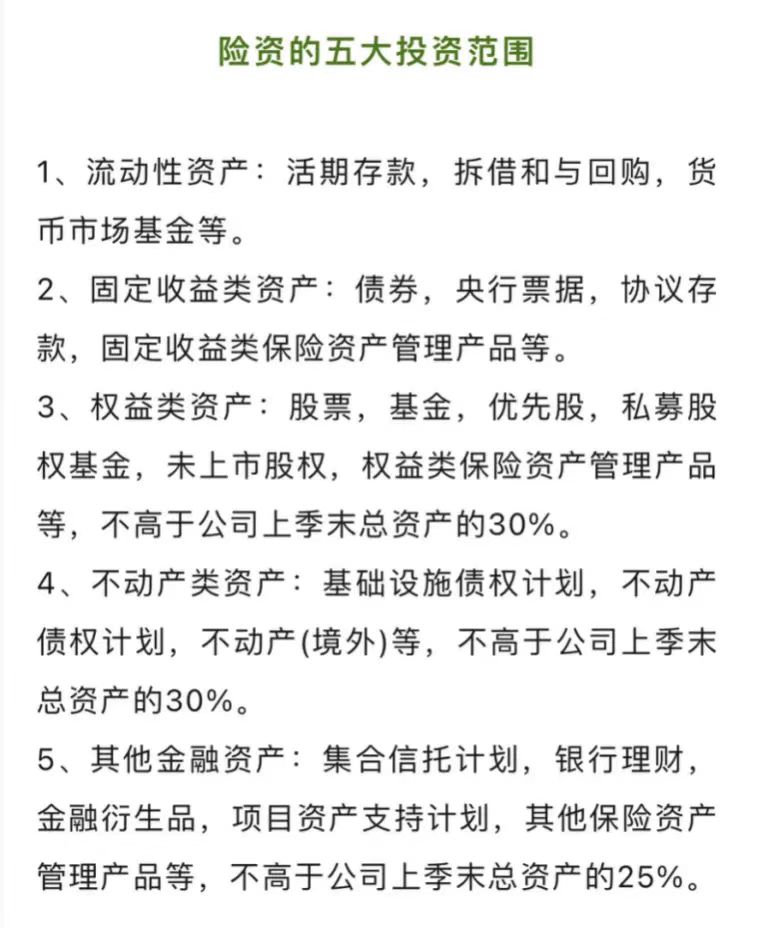

大家或许会有疑问,保险公司分红收益哪里来的呢,就是保险公司投资各种大家能想象到的投资理财工具和范围,以及保险公司有独特优势可以投资国家基础建设项目。

因为保险关乎社会稳定,国家对保险公司投资范围有规定的:像安全稳健的存款、货币基金、国债等等没有规定配置上限。

但是有风险的权益类资产比如股票基金私募股权等等,不得高于上季度总资产30%。

假设你有1亿,投这些不能超过3000万。不动产类比如基建项目债权、不动产债权等等,不得高于30%。其他有风险的集合信托、理财等等不得高于25%。

比如,保险公司拿了100亿去投资,它们有专业的投资研究团队,投稳健理财、股票基金、基建项目等等,资金量大,团队专业,会比普通人收益好,加上保险需要稳,这些激进的投资不能占比高,怕影响安全性。

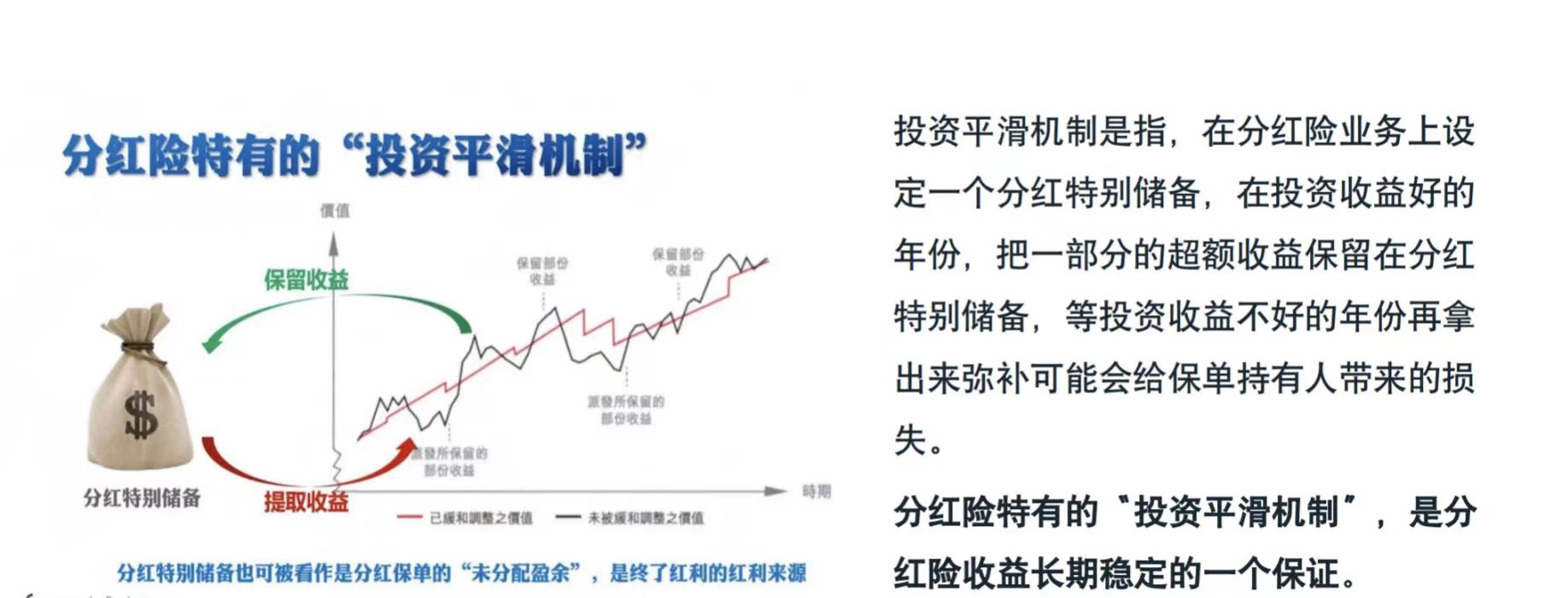

像2013-2021年,大部分优秀保险公司这9年平均收益率在5%及以上。这些年又是股灾又是疫情,能在安全的情况下有这样的收益很不错了。

同时,分红险有个“投资平滑机制”,会在有些年份投资收益很好的时候,留一部分给未来,这样使得整个分红险长期稳定,不至于有些年份实现率太难看。像2015年这样的大牛市,挺多保险公司赚到了不错的收益,会留些给未来。专业投资机构,深知市场规律。

而中意人寿的投资能力也是非常亮眼的。

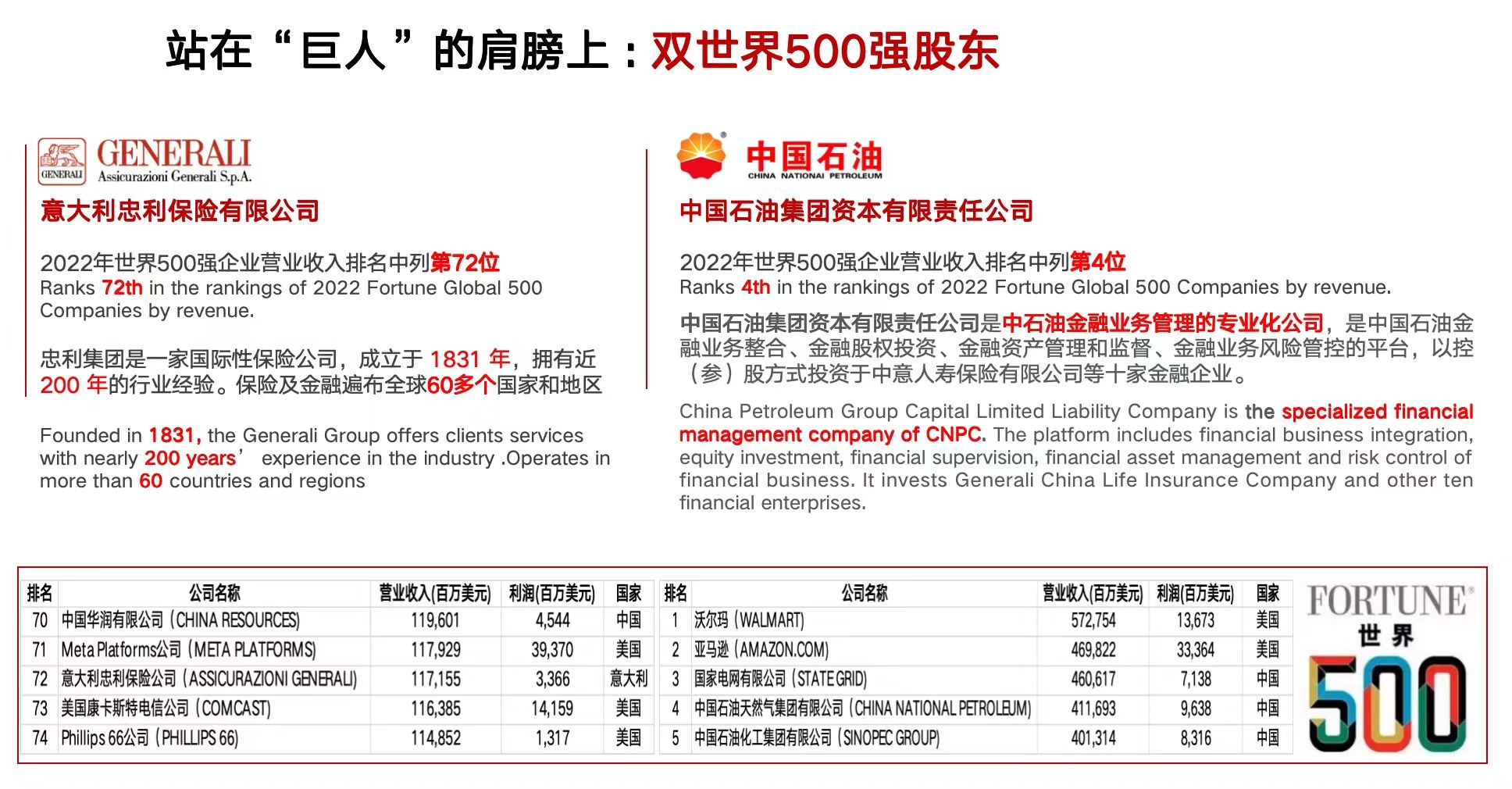

先说中意这家公司,成立于2002年,是中国开放WTO后第一家中外合资寿险保险公司。中方股东是中国石油,外方固定是意大利忠利保险集团。

中石油,大家都不用说,世界500强,第4,实力多雄厚。

而忠利保险集团是世界超级大保险集团,也是500强,第72,成立于1831年,有200多年历史。经历两次世界大战160年分红不间断的奇迹。自1999年起 ,连续25年荣登 《财富》世界500强。

我从业这么多年,也感受到了中意人寿作为一家大公司的稳健和服务,成立以来从没有变过股东,股东实力还如此强。

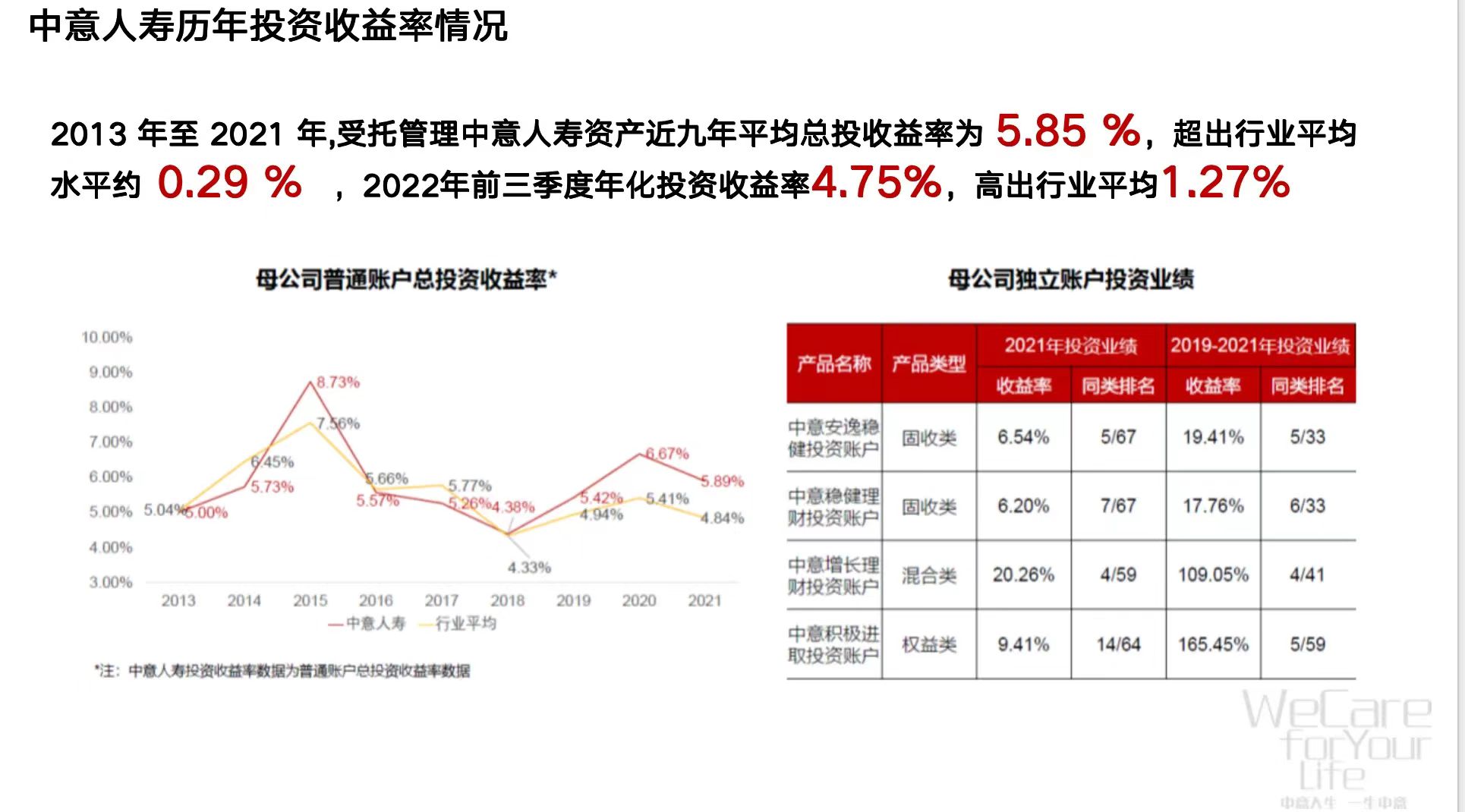

同时,中意人寿的资管公司中意资管投资实力很强。成立于2013年,那时300亿左右资金,现在3000多亿,和市场超级大的基金公司资金差不了,13-22年盈利300多亿。

13-21年近9年中意资管平均投资收益率5.85%。疫情这几年固收和权益类投资收益也不错。中意人寿13-21年近9年平均投资收益率6.2%,有8年超过5%。

一生中意这款分红险,演示的分红收益是4.5%且分红演示部分是(4.5-2.5%)*70%=1.4%。其实换过话就是,你是否有信心,中意人寿分红险的投资收益率平均下来能去到4.5%。我个人是有的,因为股市的周期性,我相信机构能抓住机遇且中意背靠中石油股东能拿下不错的基础建设项目。

我举例,假设大牛市来了,突然分红险给大家分5.5%-2.5%=3%,主险有2.5%,这就有5.5%了。70%是展示部分,至于想分多少,保险公司决定。

我也考虑了,如果分红只能实现50%,这款产品的收益我也能接受。

50%是我能想到非常坏的情况了,毕竟如果分红实现不好,以后想卖分红险,那个演示要根据近3年实际去写,搞得太差没有竞争力啊,不可能一分钱实现不了,前几年疫情股票也差这51款中意产品分红都能去到100%-247%,说未来全部0不可能啊。

我是一个谨慎的人,我做了数字对比且是我超级喜欢的几款产品对比:

即便一生中意50%分红实现率,到17年起收益能超过当下爆款确定增额山海关龙腾版。而如果100%分红实现率,22年起收益能超过我之前买的3.5%的恒大万年禧两全。

买一生中意的资金,我是规划的退休后的金库,和之前恒大万年禧两全一样,要我60岁及以后才动的。

简言之:分红实现率50%后期能超过当下3%产品,分红实现率100%后期能超过过往3.5%产品,逼近3.9%复利,市场真的很罕见!

也分享一些中意人寿投资的项目:

这些收益稳健且漂亮的国家基础建设项目,我们普通人没有资金也没有渠道参与。借助投保这样的产品可以间接参与大项目,共享收益,不错的。

一生中意最后大白话推荐语:

一生中意就是牺牲0.5%的确定收益,换取1.4%甚至有机会更高的收益。

我买一生中意因为我觉得它有希望突破3.5%,奔向3.9%甚至更高。而哪怕只有50%的分红实现率,17年后,也比当下3%在售产品高。

当然,如果你只能接受确定的储蓄险,对分红底层逻辑不清晰,也没有把握,想博稳,建议买当下确定的增额。

一段话总结,一生中意的推荐理由:在保证本金安全、获得确定收益的前提下,不放过获得更高收益杠杆的机会。

相当于买个复利约2.5%的国债,再牺牲0.5%的确定收益换取近3倍的杠杆,有国家背书,又有保险公司帮你投资,亏损风险不用自己承担,凭借保险公司出色的长期投资实力,实现财富的稳健、快速增值。

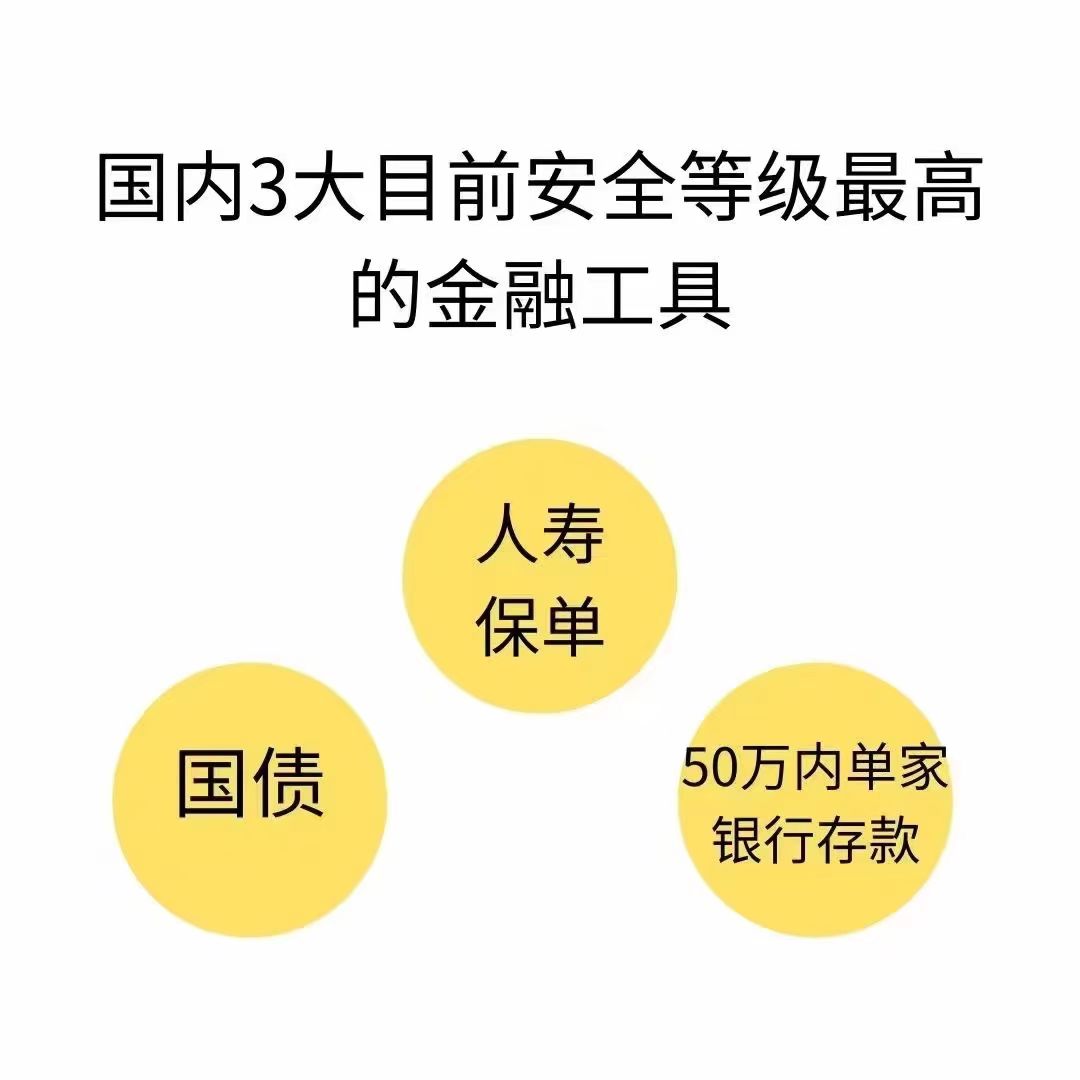

一生中意是分红型的增额终身寿险,是人寿保单,安全的,国家兜底。