微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

提到年金险,你的第一印象是什么?

回本太慢?

领取不灵活?

想要收益高就得活得久?

虽说年金险闯荡理财险界多年,但一直死气沉沉。

直到最近,突然爆火了。

大有成为2023理财冠军的势头。

以前的年金险投资,是反人性的。

大多数情况下,多年的缴费期结束后,

收益并不会立即到账。

而是需要再经过多年的等待,才开始慢慢有资金回流。

简直就像忌口N年后,才慢慢允许你一点一点吃肉,sad。

也正是“得益于此”,年金险被冠上了投资黑洞的名头。

我倒觉得,传统年金险只是人群筛选得很精确。

它最被人诟病或者应该说,最大的优势,总结起来就是:

强制储蓄+纯粹养老

单说挺抽象,你看看投资现金流就懂了:

当前我认为比较顶级的传统年金险——龙抬头2.0,

如果是30岁男性,每月存2k,坚持这个习惯10年,

在总投入24万情况下,他60岁开始可以从保司那每年拿2.9万。

保司也承诺会给他无条件领取20年,不论生死。

也就是说,这24万的投入,保底会产生58万的收益。

当然,越往后,积累的总收益是越高的。

如果他高寿90岁的话,那总领取已经快90万了。

从收益来看,龙抬头2.0是很不错的。

锁定利率,不受市场波动影响;

安全保本,不怕保司拒绝兑付。

但就像大家说的,它太不灵活啦。

从30岁投入第一笔钱算起,30年后才开始拿第一笔钱。

30年时光,

这期间如果我急需用钱,这笔“投资”能给到的帮助挺有限的。

所以消费者不买单,保司也急,局面就这样僵着,咋整?

最后还是保司服软,这一服软,直接让年金险起飞了。

我们都说年金险不灵活,但没人质疑过年金险的收益,

因为人确实能给这么多,能不能拿得到更多是看你自己的表现。

但,如果年金险在保留收益的同时,变灵活了呢?

那就很可怕了。

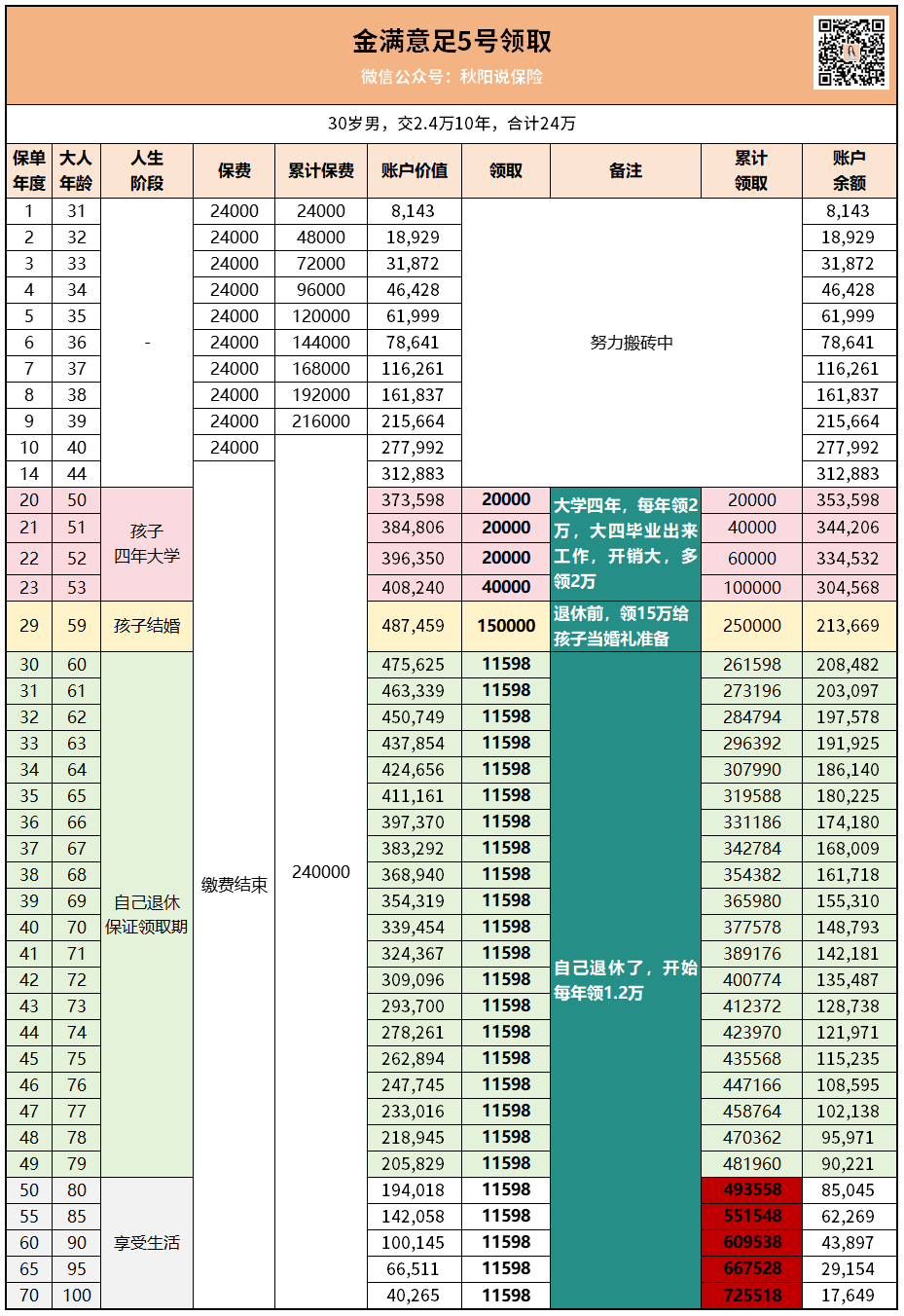

参考今年卖爆了的金满意足5号。

咱们依旧按30岁男性,2.4万存10年,现金流情况如下:

金满意足5号不仅提供稳定现金流,还终身有现价供减保取用。

如果你急需用钱,比如上表列出的,孩子读大学或者结婚,创业...

都能减保取现拿钱出来用。

不需要用这笔钱时,

金满意足5号每年都会发放养老金。

有20年保证领取,收益有保底。

即便开始领取养老金了,虽然现价会随着年金领取总额增加,而慢慢减少。

但它仍一直都在,以备急需用钱时可以随时提取...

看到这,你能明白为什么现在,年金险开始大火了吧?

这又吸收了增额寿的灵活性,又拥有年金险的稳定现金流,

理财险两大独门优势都被融合了,个人认为算得上是保险领域理财投资的顶峰了。

我斗胆预测下,这种新型的年金险,会引领未来理财险市场的主流。

金满意足5号呢,我也不避嫌了,肯定是这里面最好的产品~

只是,有过一定阅历的人都知道,监管在步步紧逼。

最近的形势...我估计又会有一大波产品被砍。

既然这样,那谁先尝到甜头,谁就能赢在起跑线上。

金满意足5号很好,也确实火了,但还能卖多久,就不好说了...