微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

以后孩子教育、自己养老才有着落。

增额寿、年金险因为能终身锁定利率,受保险法保障,吸引了不少人来咨询投保。

但,买什么产品好?怎么做规划?

有人可能会特别纠结。

昨天就有客户说,想看看别人的方案长什么样,做个参考,

今天我专门挑了3张百万级别的保单,来揭秘一下。

PS:涉及隐私内容已获得客户授权;第二个理财方案的产品将迎来重大调整。

01

银行定存挪储

120万保本快返利息3.41%

这是上周来咨询投保的一个客户,

40岁,职业是自由设计师。

他说,刚出来工作的时候炒股亏了不少钱,平时工作也忙,

35岁那年就把自己的大部分存款一股脑存到银行定存里了,

就想着稳稳吃利息。

但今年取钱出来,想再存进去的时候发现,利率降到2.25%了,

觉得不值当,就决定挪储。

后来是看到我写的一篇文章,对快返型理财感兴趣,

就来挂号预约,找规划师做方案。

他提出两个要求:

一是能早点领钱,

二是要确保本金安全,要是人不在了,这120万还能一分不差领回来。

最后规划师为他量身定制,做了这个快返方案:

可以看到,第5年他就能领钱了,每年领4万多,

算一下,是本金的3.41%,

注意,他每年领走的只是利息,本金一直都在,

3.41%的利息,绝对比存在银行要高。

关键是能长期锁利,活到老领到老。

回本时间也快,第7年,领到手的钱加上保单的“身价”,已经超过120万了。

因为这笔钱他主要想用来增值吃利息,一般也不会退保拿出来用,

所以他担心的是人不在了,本金安不安全的问题,

而这些保险条款里都写清楚了,人不在了,前期赔120万,

从第8年开始,赔的钱就不止120万了。

如果你也想要挪储,领更多的钱,

也可以考虑这款高收益快返产品,让专业的规划师一对一为你量身定制方案。

02

教育养老两手抓

退休月入1万+

这个客户来找我们规划方案的时候特别纠结。

她是一名律师,今年35岁,收入不低。

上个月刚生了一个很可爱的女宝宝,

但因为利率下行很头疼,

想趁现在找一款高收益的好产品,规划一下孩子的教育以及自己的养老。

但她又很纠结,买理财险投资时间太长了,

万一以后市场利率上涨了,会不会把钱套住?

拿不出来不就亏本了?

她找规划师聊了一个多小时,最后终于选到一款领取非常灵活的“增额寿型”养老年金,敲定好了这个方案:

注意:这款产品本质是养老年金,从65岁开始固定每年领钱,

65岁前的领取情况则是她目前做的减保计划,以后可以根据自己的要求随时调整。

我算了一下,如果她65岁前没有取钱出来给孩子花,

那从65岁开始,她每年可以领取179520元,折合每月将近1.5万。

当然,就算她前面按计划领钱了,

平均每月到手也有1万出头,养老完全没问题。

等到她80岁,累计领到手的钱就已经有271万,

比她投入的150万,多赚了120万,收益非常高。

至于她一开始担心的利率上涨,钱被套住的问题,

看完这个方案她也放心了:

因为交完钱第9年,这张保单的现金价值,也就是退保能领的钱,已经有153万,

加上她已经领到手的钱,已经赚了快10万。

而且看现在利率下行情况,10年内上涨的可能性太低了,

就算真的上涨,她也可以通过保单贷款功能取出不超过80%的现金价值,把钱放到利率更高的地方增值,灵活性很强。

不过,后来她自己说,就算利率上涨应该也不考虑拿出来了,

因为她最发愁的孩子教育和自己未来养老的问题,这张保单通通都替她解决了,很省心。

也正因为这款产品收益高,还能实现教育养老规划两手抓,

很多30-45岁的客户都喜欢买它,

可惜它即将面临一个重大调整:

等过了这个月,30岁以上的客户不能再买了。

看现在的利率走势,好产品随时都可能做这样的调整,

如果你也计划投保,一定要抓紧时间咨询规划,千万别错过了。

03

给50岁妈妈的退休金

活到老领到老,还能入住养老社区

最后这张保单,让我非常感动。

一个25岁的女生,毕业后考上了编制,教初中英语,

刚工作几年攒了些钱,就想着给妈妈规划养老金。

她是单亲家庭,妈妈一手带大,

今年妈妈50岁,在老家开了一个理发店,

身体不错,准备干到65岁退休。

虽然有一些存款,但是没有退休金能领,很发愁,

毕竟存款是可能花光的,但退休金只要活着就能领。

所以她决定帮妈妈规划一份养老金,能活到老领到老那种。

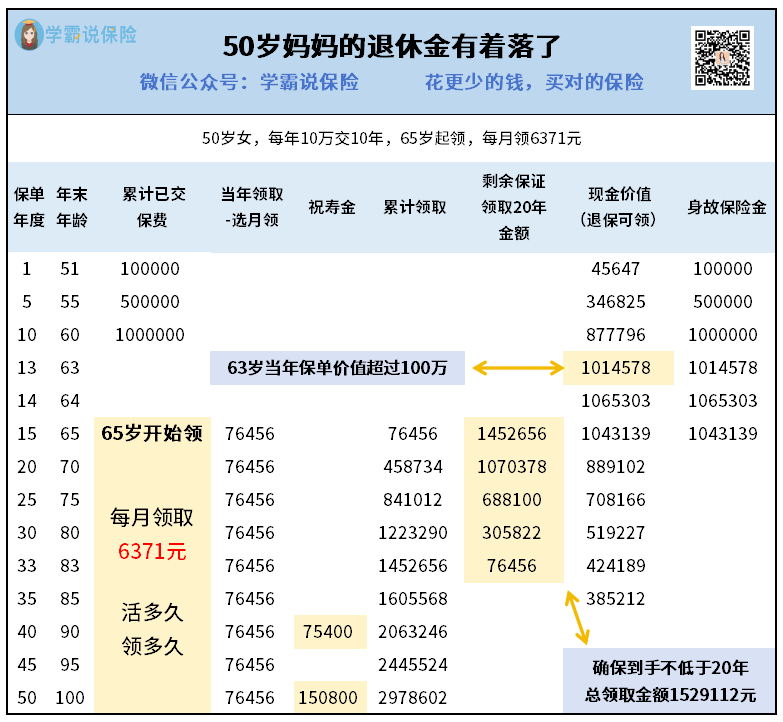

最后找我们的规划师做了这个方案:

每年她和妈妈一起出钱,凑够10万存进保单,存个10年,

从妈妈65岁那年开始,每个月能领6000多块钱,

这个月领完,下个月还能继续领,活多久就领多久。

另外,这款产品还能提供大家养老全国旅居社区的优先入住权,

三亚、杭州、北戴河、黄山、长白山等经典旅游圣地都能去住,

因为保费达到100万,房费还能打8折。

刚好妈妈一直都很喜欢旅游,退休后也打算到全国各地走走,

这下有专业的团队提供服务,她就可以安心享受旅居养老了。

04

写在最后

我知道,每个家庭只要有闲钱,基本都想要找个安全靠谱的地方放着,

既能多赚点钱,又能给未来做好规划。

增额寿、年金险有保险法保障,什么时候可以领钱,能领多少钱,

合同都写得清清楚楚,非常安全,

投入门槛也不会很高,通常一年1万块钱就能买了。

你也可以看到,上面分享的三张保单,

每个人的需求不一样,选的产品,做的规划也不一样。

因为收入情况有区别,缴费时间也不同:

有一大笔闲钱想挪储,直接吃利息,就可以选择一次性交钱,

收入稳定,想要多存点钱进去,选5年、10年甚至20年交,拉长时间,增加投入。